从这一轮去库存过后,关注房地产走势的人群越来越多。大家似乎都想通过买房,来实现财富的增值,似乎也都想体验一把买房增值带来的甜头。

但是仍然有很多的朋友,对房地产市场的走势一无所知,或者说了解甚微。

因此,在我们身边很多的购房朋友不断的在问-现在买房合适,还是以后买房合适?

今天我们不妨一起来聊一聊,到底什么时候买房才最合适?应该怎样正确的判断?

一,现在买房合适,还是以后买房合适?

这一轮去库存,各大大小小的城市,房价都发生了很大的涨幅,尤其是二三四线城市,它的房价简直就是翻倍。

很多朋友因为不断的犹豫,错过了低单价买房的时期。导致了自己面临全款变首付,首付变厕所房子的面积越来越小,房子的地段越买越偏的局面。

他们不断的在研究,不断的在询问,现在买房合适,还是以后买房合适?

希望能够得到一个有力肯定的答案,帮助自己正确买房,把握好购房时机。

其实,现在买房比以后买房更合适,因为未来的房价会越来越高。而现在的价格相对来说,也是这一轮房价涨幅周期里面的相对低点。

原因非常的简单,我们一起来看一看,希望能够帮助你。

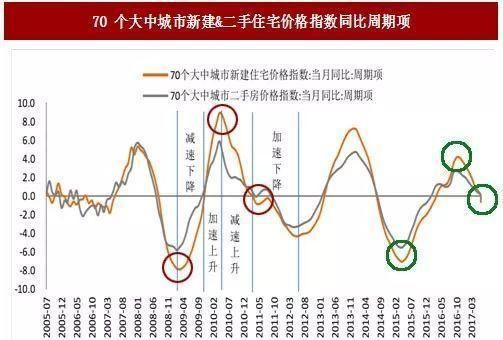

第1个原因,价格触底。

这一轮去库存是从2015年开始,那个时候一线城市的房价已经率先领涨,直到2016年的年底,才轮动到二线城市。

2017年的时候,二线城市的涨幅特别的大,年底的时候也开始轮动到三四线城市,这个时候三四线城市房价也开始上涨。

而到了2018年,一线城市的房价就开始回调,开始下跌。直到2019年已经连续下跌两年,目前一线城市的房价处于平稳阶段。

一线城市的房价向来就是我国楼市的风向标,三年一小涨五年一大涨。

在涨幅周期里面平稳的时候,也是相对买入较合适的时候,因为这个时候价格触底,买入投入的成本相对较低。

是在楼市里面才有了这样一句话,抄底房地产。当然没有任何一个人,能够真正抄底房地产,但是能够买到相对的低点,是很有可能的,就比如现在。

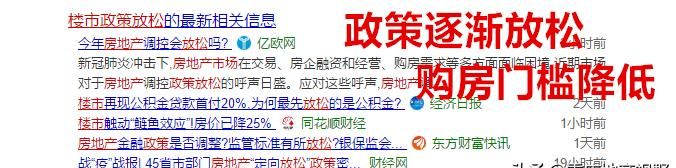

第2个原因,政策放松。

这一轮去库存,各个城市的楼市限制性政策特别多,限贷,限售,限购,以及其它的买房落户问题。这些限制性政策,在这些年一直阻止着大家在楼市里面买房。

而从2019年开始,各个城市的限制性政策逐渐的放开。买房的门槛又在逐渐的降低了,就比如我们常见的限制贷款这一个政策来说。

比如重庆的限制,三无人员贷款买房。只要是在重庆,没有户口,没有工作,没有找到社保的朋友,在重庆是不可以申请贷款买房的,只能全款购买。

但是从2019年就已经变相的放松了,很多银行开始接了这些商务人员,买房的时候操作空间也特别的大。

其它城市也是一样,成都,南京,武汉等等,一些人才落户政策也变相的放松了条件。

所以说,楼市政策的变相放松,是今年的主基调,买房人在各个城市买房的门槛也相对较低了,买房的最佳时机也逐渐的到来。

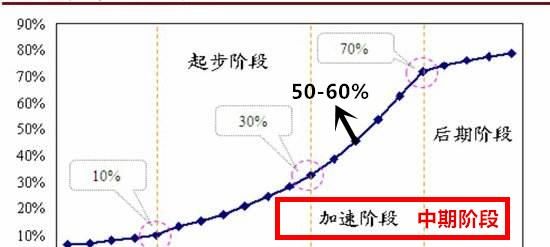

第3个原因,城市化进程没有结束,房价还会继续上涨。

我们都知道,我国的城市化进程目标是70%,而现在只达到了50%~60%之间。

这个水平正好是,城市化进程三个阶段里面的中期阶段。中期阶段,也是各个城市不断向外扩张,城市的基建,城市的面貌不断提升的一个过程。

这个阶段也伴随着城市的经济规模,经济效率快速的增长,房价快速的上涨。

在城市化进程没有结束之前,我国的房价仍然会越来越贵,现在买房肯定要比以后买房合适,因为节约更多的购房成本。

第4个原因,成本在增加。

从这一轮去库存过后,各个城市的楼面价已然翻倍,楼面价又是建房成本里面最大的一个。可以说楼面价的翻倍,正是给未来的高房价一个信号,也是一个有力的支撑。

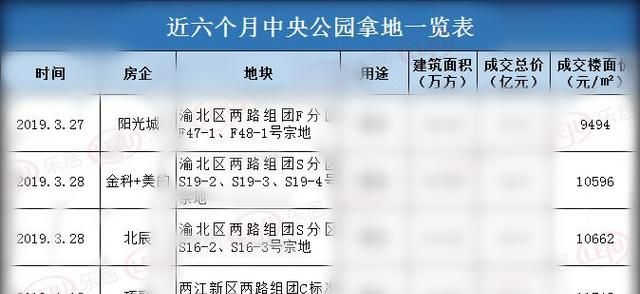

就重庆这个城市来看,在这一轮去库存之前,楼面均价只有3000~4000元,而去库存过后,楼面均价达到了7000~8000元。

再次拿地的成本,足足翻了一倍之多。我们也看到重庆那些热点的板块,优质的板块,楼面价已经破万。

比如滩子口板块的楼面价1.3万+,回兴板块的楼面价1.2万+,弹子石板块的楼面价1万+,中央公园板块的楼面价更是屡屡破万。

要知道开发商的人工成本,融资成本,材料成本,设计成本以及其它方方面面的成本都在逐年的递增。

还是那句话,面粉都已经贵了,面粉价格都已经翻倍了,未来的面包还会便宜吗?房地产市场也是如此,再次建房的成本提高了这么多,未来的房价自然会越来越贵。

……

的确如此,只要把握到两个观点,一是现在的价格相对较低,二是未来的房价会越来越贵,现在买房肯定比以后买房更合适。

当然,前提是你要买对城市,选对房子。未来的房地产市场毕竟会发生分化,再也不是闭着眼睛随便买都能够赚钱的年代了。

二,如何确定自己,适不适合现在买房?

在第一大点已经非常明确,我国未来的房价会越来越贵,现在买房一定比以后买房更合适,至少它节约我们投入的成本。

其实现在买房还有更多的好处,我们可以提前享受房子给我们带来的一切资源,比如户口,婚姻,子女教育,个人城市的发展空间等等。

虽然市场信号已经非常明确,现在买房非常的合适,但是对应到每个人身上的时候,还得具备以下三个条件。

第1个条件,首付款。

即便现在适合买房,也不代表你就可以去买房,你至少得有首付款吧。

全款买房我们且不说,毕竟房子涉及到的金额特别大,对大部分人群来说要花费10年,甚至更长时间的存款积蓄。

那么,你先确定一下,你买房的首付款是否已经准备充分。

这就需要大家结合自己即将买房的城市,了解一下当地的房产价格,然后根据各个城市的首付款比例,大致的算一下够不够。

比如我们拿重庆的房地产市场来举例,重庆的主城房产均价是1.3万。

购买一套80平米的小两居,按照首付三成来看,首付款至少要准备40万,然后还得留足够的现金流,支持每个月4000多块钱的月供。

第2个条件,有稳定的工作。

买房你需要有一个稳定的工作,因为当你申请房贷的时候,往往要提供你的收入证明,以及银行的流水。

而且银行的流水,要足以覆盖你的房贷月供,银行才会顺利的审批你的房贷,让你可以申请房贷买房。

房贷虽然是咱们普通老百姓能够向银行借到的,贷款金额最大,贷款时间最长,贷款利率最低的金融杠杆。

但是基于风险的把控,银行也会筛选优质的房贷申请客户,他要确定你有足够的还款能力,你有足够支付房贷月供的实力。

第3个条件,征信状态良好。

征信就像是我们在银行系统里面的信用财富,它记录着我们的所有经济行为。

征信也是银行审批一个房贷申请者,最关键的参考标准。通过征信银行可以看到这个人的,所有经济实力和经济行为。

比如消费是多少?用信用卡消费还是银行卡?消费收入是多少?工资收入还是其它方面的收入等等。

最主要的是,看看你有没有其它大额贷款的申请,有没有逾期不还的不良记录。

……

是的,市场信号显示,现在买房比以后买房更合适。

但是作为购房者到底合不合适,还得看自己有没有准备好金钱,工作是否稳定,收入是否过高,征信是否良好。

毕竟房子是涉及金额特别大的重要资产,银行也会非常的重视申请贷款的购房客户,到底是否具备申请贷款的条件。

而且,银行还要确定这个客户是否具备还款的能力,是否支付月供之后,还有足够的生活能力。

三,小结

总的来说,我国未来的房价会越来越贵,现在买房比以后买房更合适。

更何况现在买房,还能提前享受房子给我们带来的一切优势。

比如解决自己的居住问题,让自己早日财富化,资产化,让自己的子女拥有入学资格。

最后,要重点提醒广大的购房者,买房从来都没有一步到位,买不起大的买小的,一定要留足够的现金流,增加自己家庭的抗风险能力。

房贷虽然是金融杠杆,但是它有两个作用,一个是负债,一个是催化财富。

只有你用好它,善用它,合理用它,它才能够让你的财富不断增值,才能撬动你人生的财富。

版权声明:本文来自用户投稿,不代表【爱生活网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:youzivr@vip.qq.com)我们将及时处理,共同维护良好的网络创作环境。