表叔不听家里人的劝告,非要将100万的存款用来投资市里面的新开楼盘,本以为地铁开通过来以后,能够赚到盆满钵满,三年后,却发现自己的房子不仅没有增值,价格反而下降,原本100万的房子,最后以80万的价格对外出售,亏的血本无归 ,表叔当场对着自己的脸扇了几巴掌后悔当初没有听家里人的劝告。

- 在十几年前,只要有足够的资金买房的人都能赚的盆满钵满,那个时候我国的房地产正处于黄金阶段,不少资金充足的人开始了炒房,原本50万的房子转手一卖,赚到了100万。

现在房地产已经属于饱和状态,除非地段好的位置,房子还有一点上涨的空间,像那些地方差的位置,别说上场空间,就算变现也是非常的难。

所以很多人都觉得100万,是存进银行吃利息,还是购买房子,这两种哪个更稳呢?

所以今天我们就以稳来说此题目。

我个人感觉将100万存入银行吃利息更加的稳当。

1、没有任何风险。

无论投资还是做生意,讲究稳当两个字,大家都希望自己能够保本的同时,也能赚取一定的收益。

为什么说将100万存入银行吃利息更加的稳当呢?

首先就是没有任何风险,说到这里,很多人都会说,怎么没风险?自己在某家银行存款十万,到最后个人账户只剩下两万元,不明不白的,这笔钱就不翼而飞 。

其实导致这种情况:

第一,中途有人在知道密码的情况,将你的钱取走,可以问一下家人。

第二就是银行私自给你改成存款理财,这是一个小概率的事情。

第三就是在自己不知情的情况下签订了购买理财的协议。

要不然的话,银行根本不可能将你的钱私自挪走,毕竟每家银行都是经过监管部门审核才能经营上市。

100万分为两份,存入不同银行每份50万,为什么这么说呢?

在2015年,银行发布了《存款保护条例》,就是为了保障我们这些储蓄户的财产安全,在同家银行存款本金不超过50万,一但银行发生意外倒闭,那么能够全额赔偿零风险。

所以把100万存入银行,更加的安全有保障。

2、能够有稳定的利息收入,而且非常好变现。

我大伯在银行有100万存款,每年的利息就高达五万多元,平均每月能够稳定收入4000多元,这样的收入水平确实是非常的不错。

说实话,房子总价如果在100万,那么地段肯定以三四线城市为主,而且都不在市中心,一般像这样的房子,升值空间非常的慢,很可能还会缩水。

有的人心想在三四线花100万买套房子,然后租给别人不就可以了吗?

在三四线城市,每月的房租能达到4000多元吗?

这相当于一线城市的房租,所以靠房租来抵挡缩水是不可能的。

在利息收入方面,银行更胜一筹。

我大伯这个人非常的精明,由于四大行给的利息太低,他就将这100万分为两份,每份50万,存在我们镇子的村镇银行,珠江银行。

两家银行给的利率分别是5.30%~5.25%。

我们就来算一下,每年的利息到底有多少。

计算方式:

①、村镇银行5.30%:50(万)*5.30%(利率)=26500(元),平均每月:2208(元)。

②、珠江银行5.25%:50(万)*5.25%(利率)=26250(元),平均每月:2187.5(元)。

每月的利息收入,两家银行加起来共计是:4395.5(元)。

每月这样的收入水平,就拿我们三线城市信阳来说,租一个三室两厅的房子,每月的租金在1500元,而且还是好地段的位置。

所以要想在三四线城市以100万买个房子,收租金来缓解缩水的情况,根本不可能。

从安全性方面和收益稳定方面可以发现100万存入银行更加的稳当,最起码,能看得见,摸得着才是王道。

有的人说有100万,买房子十年,20年后100万变成200万。

现在房地产的市场行情,你觉得可能吗?

除非你是大地方的学区房中心,重要地段的位置,像这样的位置,100万只是首付而已。

- 根据2019年中国房屋统计平均房子的总量人手两套,从这里就可以看出,现在国内的房地产已经饱和。

大家可以想一下,如果100万买了一套房子,在三四线城市,那么不仅不会上涨,而且还会缩水。

就算后期要想变现卖掉,那也是非常的困难,当初100万买的房子,加上各种的税收,也有100多万,想要卖出一个好价钱,肯定是不可能,没有人愿意花100多万,在一个三四线城市购买一套二手房,而且年限非常久。

在变现方面是非常的困难,除非自己居住,要不然根本很难卖的出去,就算卖的出去也得以低价出售,那么损失会非常的大。

对此,三味小镇哥的看法就是:

以上只是我的个人观点,仅供参考。

100万到底是存银行还是买房得根据自己的实际情况来决定。

如果你是没房的一族,需要房子,那么肯定以买房为主,虽然现在的房子在未来肯定会缩水,不会有很大的涨幅。

但是现在的人民币也在通货膨胀,钱币贬值,这就意味着在未来房子虽然会缩水,那么钱币的购买能力也会大大下降。

现在买房子是一个前车之鉴,所以对于那些没房的朋友来说,急需一套房子,最好是先买房子。

如果有房子的情况下,想用100万投资在银行存款和房子中间选择,我建议选择银行存款。

毕竟无论是投资什么,到最后能够变现才是王道,现在的中国房地产行情,已经开始走下坡路。

在2019年两次会议中,李克强总理提出,房子是用来住人的,而不是用来炒的 。

加强房子的税收,杜绝那些恶意炒房的人,这就意味着拥有几套房子的人,在后期税收压力非常的大。

所以后期把100万投资买房中,最后变现十分困难。有可能低价出售,损失很大。

对此,那些有房子的朋友,100万只是投资的本金,个人建议还是存进银行更加的稳当一些,毕竟这笔钱能够看得见,也摸得着,这才是最好的定心丸。

银行有存款保险条例也不会倒闭,每个月都有一笔利息打到您的存款账户中,何乐而不为呢?

总结:

根据自身的实际情况来合理安排这100万的用处和投资方式,这样才能最大的利益化。

无论存银行还是投资房子,想必大家都是经过很长时间的研究和判断,如果感觉自己能抓住机会,就立马出手。

如果只是盲目的投资,那么银行的存款是最好最稳当的办法。

(感谢各位朋友观看和支持)。

溯源认为:现在有100万,还是买房稳当一些。房价不可能大幅度的下跌,况且当前很多城市已经下跌了10%左右,而100万存银行毫无疑问会贬值,而且贬值的速度每年3%是可以预期的。

未来5年房价在稳定基础上温和上扬是大概率事情

房地产从2009年下半年开始进入调控周期,但在随后的不断调控中地方政府阴奉阳违,每一次调控都迎来更加猛烈的反弹,2016年房住不炒以及后来的房地产长效调控机制建议,有效的扼制了房价过快上涨。管理层的意图很明显,不希望房地产市场硬着陆,而是用时间慢慢的消化从而软着陆,减少对整体经济的影响。同时房地产行业涉及上下有太广,牵涉问题太多,不可能出现大幅度下跌。当前 很多地方财政已经告急,许多地方已有松动迹象。

房地产中期看人口,即使每年人口出生率下降,但是相比自然死亡率,还是呈现净增长,就算有专家预计每年减少400万,那也需要至少5年时间才能达到出生和自然死亡平衡,就这个角度也支撑房价不太可能大幅下跌。

上月70大中城市一般城市二手房价格下跌,但是还有一部分城市是上涨,且上涨的幅度有加快迹象。

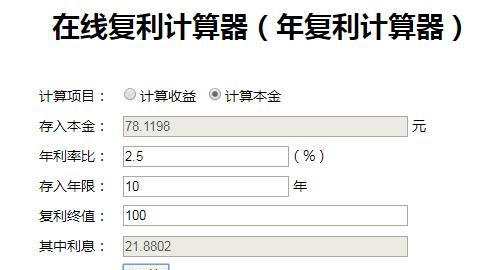

100万存银行,贬值是确定无疑

今年下半年,CPI指数不断走高,固然后猪肉价格上涨的原因,但是整体物价水平随时间上涨几乎是经济发展的必然规律。假设未来10年CPI均值为2.5%,那么10年后,今天的100万仅仅值78万。

综述:现在100万现金,买房比存银行更靠谱!

我是溯源归一,极简投资践行者!

版权声明:本文来自用户投稿,不代表【爱生活网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:youzivr@vip.qq.com)我们将及时处理,共同维护良好的网络创作环境。