实不相瞒,这要求已经很高了。每天200,一年就是73000,就算把本金的返还都算在里面,年化收益也有143%。

对于你目前每天投资理财收益能够达到200左右的要求,最重要的是去赚钱,以目前的本金,想要达到你的收益预期不是完全不可能,但同样存在着损失全部本金的风险。好消息是,好在本金不多,亏掉了还可以再赚;坏消息是,亏掉本金的概率要大于实现你收益预期的概率。

再来算一笔账,看看你需要多少本金才能在一个相对安全的情况下,实现你的收益预期。假设投资收益为5%,每天200,按照365天计算,一年收益73000,本金需要146万。你当然还可以通过提高自己的投资能力,提高收益预期,这样可以减少一些本金。当然,即便这样假定,也只能是一个大概率的平均情况,供参考。

三万块可以分以下方式理财。

第一,短期

如果这三万块在短期内有可能有别的其它方面支出,那你就选择随存随取的余额宝。年化率3%左右,以保本为主。

第二种,长期

如果你想让这三万块在一到三年内都做投资理财,不打算动它了,那就去银行买定期理 财产品,年化率在4%左右,也是比较安全的。

小钱对于普通老百姓来说很重要,所以雪之道理财方式,不建议小钱的朋友去追求高收益的理财产品,比如P2理财年化收益在10%,三万块钱一年得3000元,放在银行定期也得1200元左右,相差就是1800元而己,为了1800元,拿三万的本金去博。这样冒风险,不值得。

第三种,基金定投

如果你是年轻人,建议你拿一万块,分批做基金定投,每个月定投1000块,即每周定投250元,这样定投一年,收益也是不错的,当作一种学习基金理财方式。今年2019年大盘跌到了底部区域,基金定投还是有很大空间。

(雪之道专注理财原创回答,理财有道,看雪之道,点攒关注我,每天都有精彩文章发布)

3万元比较尴尬做不了银行的理财产品,起存金额不够,这里推荐你做一些银行低风险产品,高风险的产品诸如P2P理财、股票以及股票类指数类基金都不推荐,毕竟我们攒个钱不容易,保证本金是第一位的,其次再考虑收益。

低风险业务有哪些?

1.定期存款

这个可能很多人觉得收益低,但是合理的选择一些银行,利率水平还是很高的,有些甚至可以比肩理财产品。之前的问答里提到过很多次,城商行和农信社三年期和五年期的定期非常的高,有些银行都可以达到5%甚至5.5%,完全超过了市面上大部分的理财产品,比较合算。

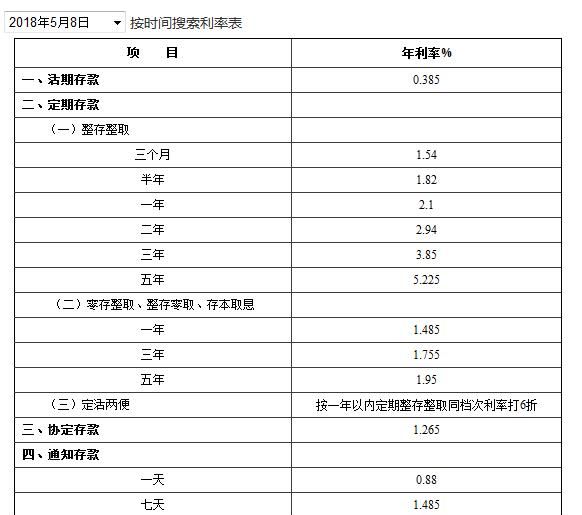

举个例子

泸州商业银行2018年5月份最新的存款利率,三年期3.85%五年期5.225%,已经是比较高的利率水平。

这里提示一下大家可以找一下当地的城商行存款利率,一般都要比国有银行和股份制银行高出一个档次,这些小银行政策相对资金紧张,政策也好。

2.货币基金

这里提到货币基金大家可能首先想到的是余额宝,我这里推荐的是银行的宝宝类货币基金,因为收益率比目前的余额宝要高出很多,从理财角度,我们要在同类产品中追求高收益。表中筛选了一部分,大家选得时候除了关注现在收益率还要关注一下历史业绩,合理选择。

3.国债

这个是比定期存款更好的产品,之所以列在第三个推荐,实在是因为不太好买,得抢额度,2018年已经发售了4期,票面利率分别是4%和4.27%,如果能抢到,是最好的选择。

当然有一些互联网产品也可以尝试,常见的有余额宝、京东小金库、微信理财通等等都可以,还是那句话,小本钱理财尽量追求低风险业务,如果有大额资金的话建议再配置其他一些中等风险产品。

你现在需要的不是理财,是储蓄,规模太小的理财收益没有意义。3万块年化10%跟年化5%的绝对差值是1500块钱,多这1500你不会大富大贵,少这1500也不会影响你生活质量。当然,如果你想搏一搏单车变摩托,你可以试着去玩一些高杠杆的产品,比如黄金外汇之类的,但是,高收益必然伴随高风险。为什么连银行理财产品都规定起投金额?不是银行只服务高净值群体(在金融术语里叫做合格投资人),而是因为只有他们才输的起,不至于伤筋动骨。你只有三万,请见谅,我把你理解成我一样的无产阶级,每个钢镚都是从牙缝里省出来的,所以一旦踩雷,虽不至于万劫不复,但肯定心如刀绞。所以,安全性你一定要考虑。在监管当下,民间参与度较高的p2p理财,除了个别平台,其他的都建议观望。综上,安全性要绝对可靠,收益要高于定期储蓄,你最适合买货币基金,最终流向是银行间协议存款以及国债逆回购。想想这些名词就知道是国家信用做背书的,你三万块钱的绝对风险等同于国家信用破产,等同于改朝换代,这个几率比大晴天一个旱雷正好劈到你情敌头上还小。所以,去吧,你现在就可以投资了,谁手机上还没个支付宝啊!

版权声明:本文来自用户投稿,不代表【爱生活网】立场,本平台所发表的文章、图片属于原权利人所有,因客观原因,或会存在不当使用的情况,非恶意侵犯原权利人相关权益,敬请相关权利人谅解并与我们联系(邮箱:youzivr@vip.qq.com)我们将及时处理,共同维护良好的网络创作环境。